Blog de Optimar @ Negocios

ANTECEDENTES FINANCIEROS Y SUS CONSECUENCIAS

Modelos avanzados de análisis de reglas de asociación, Mayo 25, 2019

EXPLOSIÓN DE DATOS, IMPLOSIÓN DE CONOCIMIENTO

El anuncio del diario dice “Se vende Pen Drive de 16 Gigas a US$5,25”. Así mismo, Amazon Drive ofrece almacenamiento en la nube ilimitado por US$59,99 al año. Estos anuncios son tan comunes en la actualidad. Estamos tan acostumbrados que no alcanzamos a visualizar como ha crecido la capacidad de almacenamiento de datos. La capacidad de almacenamiento de datos ha crecido inmensamente en tan poco tiempo. Los precios a los que se puede adquirir almacenamiento de datos son realmente económicos y accesibles.

Esta tendencia ha seguido la caída en los precios de computadoras, programas y sus equipos periféricos. Y claro, a menor precio mayor demanda. Todas las empresas, grandes y pequeñas están debidamente dotadas de equipos y programas. El número de personas que poseen computadora es cada vez mayor. Las personas que no poseen computadoras rentan equipos en los cibercafés. Lo cierto es que nadie se ha quedado afuera de esta tendencia.

Los flujos migratorios y sus necesidades le han dado fuerza a esta tendencia. La mayoría de las personas con capacidad de operar una computadora ha disfrutado la experiencia de la Internet de alguna forma. El uso de la Internet es masivo gracias al servicio de los cibercafés. El consumo de Internet es tan usual como el consumo de comunicación celular. Y el celular y la Internet convergen para ampliar las posibilidades de interactuar de las personas.

Otro anuncio en el diario dice “Banca Virtual”. Este anuncio está compitiendo con otros que dicen “Banca Telefónica” y “Banca de 24 Horas”. No se trata de la red de cajeros automáticos, la cual ha crecido ampliamente. Ni tampoco se trata de las tarjetas de crédito cuyo uso y alternativas es cada vez mayor. Se trata de que se han extendidos las posibilidades horarias y de medios para que las personas realicen transacciones bancarias. Este mayor acceso ha traído una multiplicación de las transacciones bancarias.

El acceso “virtual” no es un patrimonio exclusivo de los bancos. Todas las empresas pueden crear un nivel de acceso “virtual” y multiplicar sus transacciones. De hecho las empresas han experimentado ampliamente este salto en las transacciones con el uso de la tecnología de código de barras en los productos. Por su parte, las instituciones públicas han incrementado substancialmente la información entregada a la comunidad.

Las herramientas automatizadas de recolección de datos, la tecnología madura de bases de datos, la Internet y el celular han conducido a una tremenda cantidad de datos almacenados.

Existe literalmente una explosión de datos. Sin embargo, el conocimiento que proviene de la información que arrojan estos datos no ha crecido en la misma dimensión.

LA BÚSQUEDA DE CONOCIMIENTO

Podríamos decir que existe una implosión de conocimiento. El conocimiento en relación a los datos disponibles se ha reducido en el tiempo.

Es necesario que se aprovechen la abundancia de datos, la poderosa capacidad disponible de las computadoras y los fuertes fundamentos teóricos, matemáticos y estadísticos existentes.

El resultado de este esfuerzo debe ser la identificación de patrones y relaciones válidos, previamente desconocidos, potencialmente útiles y que sean entendibles por las personas.<>

El hallazgo de estos patrones subyacentes en los datos, convertirá estos datos almacenados en información competitiva que servirán de soporte de decisiones inteligentes.

EL ANÁLISIS DE REGLAS DE DECISIÓN

Existen varias técnicas para este propósito. Una técnica que ha sido empleada exitosamente es el Análisis de Reglas de Asociación. También conocida como el “Análisis de la Canasta del mercado” cuando se estudian transacciones de compra.

Una asociación entre los elementos A y B significa que la presencia de A en un registro implica la presencia de B en el mismo registro de la transacción.

Esta asociación toma la forma de “Si es esto, luego es esto otro”. Es decir, tiene dos partes: Antecedente y Consecuencia.

El Análisis de las Reglas de Asociación busca descubrir patrones de asociación fuertes entre los elementos de las transacciones en una base de datos.

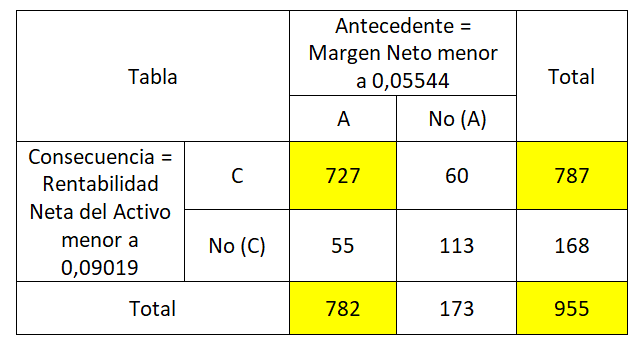

La siguiente regla fue obtenida del estudio de reglas de asociación de la base de dato publicada por la Superintendencia de Compañías y que contiene la mediana de los indicadores financieros anuales de los Sectores Económicos, según la Clasificación de Actividad Económica CIIU versión 4 a nivel de División; en los años 2007 al 2017.

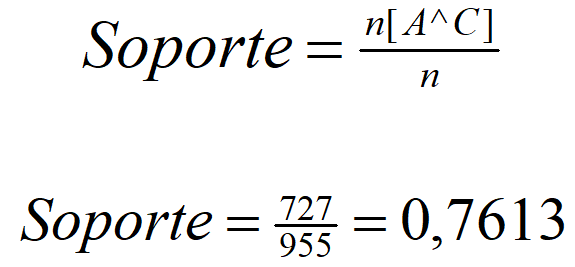

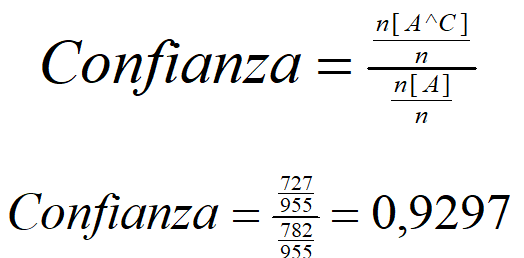

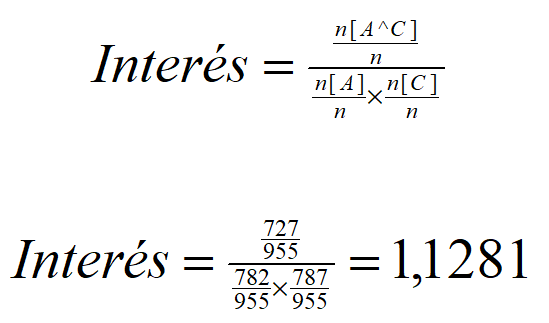

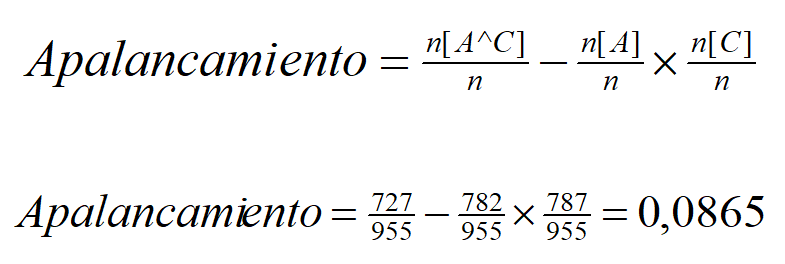

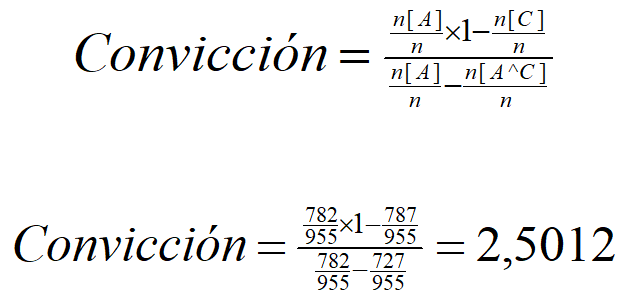

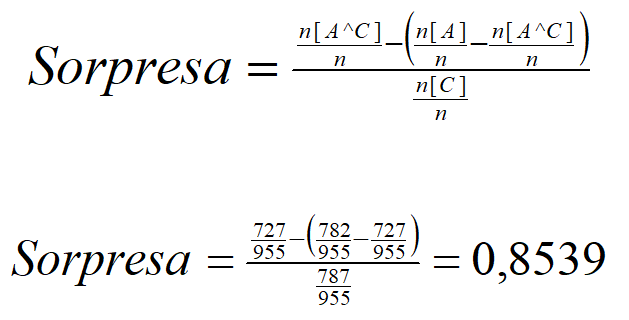

Regla No. 1 = Si el Margen Neto es menor a 5.544%, entonces la Rentabilidad Neta del Activo menor a 9.01%. (Soporte: 76,13%, Confianza: 92,97%, Interés: 1,12, Apalancamiento: 8,65%, Convicción: 2,50, Sorpresa: 85,39%)

Hay dos medidas de la fortaleza de una regla: Soporte y Confianza.

MEDIDAS DE FORTALEZA DE LAS REGLAS DE ASOCIACIÓN

Hay dos medidas de la fortaleza de una regla: Soporte y Confianza.

El Soporte de una regla es la proporción de las veces que la regla aplica. Un alto valor significa que la regla involucra una gran parte de la base de datos.

La Confianza de una regla es la proporción de las veces que la regla es correcta. Es una estimación de la probabilidad condicionada.

Buscar las reglas de asociación fuertes significa encontrar reglas con Soporte y Confianza altos.

OTRAS MEDIDAS DE LAS REGLAS DE ASOCIACIÓN

Existen cuatro medidas adicionales que completan la precisión del Análisis de las Reglas de Asociación y buscan determinar el atractivo de la regla: Interés, Apalancamiento, Convicción y Sorpresa.

El Interés muestra la correlación existente entre el Antecedente y la Consecuencia de la regla.

Si el resultado del Interés es igual a 1, Antecedente y Consecuencia son eventos independientes.

Antecedente y Consecuencia están correlacionados positivamente si el resultado del Interés es mayor a 1. En caso contrario, si el resultado del Interés es menor a 1, están correlacionados negativamente. Cuanto mayor sea este valor, más probable será que la existencia de antecedente y consecuencia juntos en una transacción no sea un suceso aleatorio, sino que se deba a alguna relación entre ellos.

Generalmente se buscan reglas con alto Interés y que cumplan los requerimientos mínimos de Soporte y Confianza.

Apalancamiento es la proporción sobre lo esperado de los elementos cubiertos por ambos antecedente y consecuencia, sobre el caso que estos fueran independientes. En otras palabras, el apalancamiento mide la proporción de casos adicionales cubiertos por antecedente y consecuencia por encima de los esperados si antecedente y consecuencia fueran independientes entre sí. Por lo tanto, para el apalancamiento, los valores por encima de 0 son deseables.

La Convicción es una medida de la certeza de la implicación y tiene un valor de 1 si los elementos de la regla no tienen relación. Un alto valor significa que la consecuencia de la regla depende fuertemente del antecedente.

La Sorpresa es una medida de lo extraordinario de la implicación.

RESULTADOS DEL ANÁLISIS DE REGLAS DE RELACIÓN

Algunas reglas interesantes se detallan a continuación.

Regla N° 1: El 92,97% de los sectores económicos que tienen el Margen Neto menor a 5,54% también tienen una Rentabilidad Neta del Activo menor a 9,01%. El 76,13% de los sectores económicos tienen esos dos indicadores en dichos niveles.

Regla N° 2: El 91,69% de los sectores económicos que tienen el Margen Neto menor a 5,54% también tienen un Endeudamiento del Activo menor a 18.26, una Liquidez Corriente menor a 2,63 y una Rentabilidad Neta del Activo menor a 9,01%. El 75,08% de los sectores económicos tienen esos mencionados indicadores en dichos niveles.

Regla N° 3: El 92,89% de los sectores económicos que tienen un Impacto de Gastos de Administración y Ventas menor a 97,51% y un Margen Neto menor a 5,54% también tienen un Endeudamiento del Activo menor a 18,26 y una Rentabilidad Neta del Activo menor a 9,01%. El 75,29% de los sectores económicos tienen esos mencionados indicadores en dichos niveles.

BENEFICIOS DEL ANÁLISIS DE REGLAS DE RELACIÓNUna vez descubierta una regla esta se puede usar de la siguiente manera.

1. Para ver que debe ser hecho para alcanzar ciertos indicadores,

2. Para ver cuál indicador puede verse afectado porque otro se deteriora, y

3. Para ver qué resultados financieros se alcanzarán si se promueve alcanzar ciertos indicadores.

Sígueme

Blog de Optimar @ NegociosINFORMACIÓN PARA DECISIONES: ANÁLISIS, CLASIFICACIÓN Y PREDICCIÓN

Modelos avanzados de clasificación de créditos por puntuación, Abril 7, 2019

EL NUEVO ESCENARIO DEL CRÉDITO

La dolarización motivó una expansión general del crédito, y en especial a las personas y pequeños negocios. De tal forma que el crédito es hoy por hoy un factor crítico de éxito dentro de la estrategia de los negocios.

En otros ámbitos se han dado grandes cambios. Los precios de hardware y software han caído por los avances en el desarrollo de microchips y por la competencia. Los avances tecnológicos han hecho factible la disponibilidad de grandes capacidades de almacenamiento de datos a bajo costo. El amplio uso de celulares e internet han creado una cultura de brevedad.

El proceso de crédito se desarrolla en un escenario de crecimiento de volúmenes, transacciones y clientes, y con un intenso registro computarizado de operaciones que generan grandes bases de los datos de los clientes y de las transacciones. Concurre un marco de demanda por respuestas rápidas de parte de clientes y administradores. Los accionistas y administradores de los negocios tienen altas expectativas respecto del crédito como factor competitivo de éxito. Se presenta la oportunidad de convertir los datos almacenados de hoy en información que soporte las decisiones de mañana.

El proceso de crédito es un trabajo difícil y de alto impacto. Así como una decisión correcta puede ayudar a construir una fortuna, una mala decisión puede causar que se pierda mucho dinero. La persona que toma estas decisiones necesita poder entender y explicar el razonamiento detrás de ellas.

Cualquier herramienta que pueda evaluar el riesgo correctamente y que logre simplificar el proceso de decisión será de gran utilidad. Cada institución está buscando sistemas de apoyo para las decisiones que sea fiable y fácil de usar. El advenimiento de nuevas metodologías, así como el reforzado poder de las computadoras, y el aumento de la disponibilidad de datos han ayudado a hacer esto posible.

Modelos estadísticos avanzados se usan para disminuir el número de malas decisiones. Dentro de esas soluciones se encuentra el Método de Puntuación de Crédito.

EL MÉTODO DE PUNTUACIÓN DE CRÉDITOS

Es un método para evaluar el riesgo de crédito de las solicitudes de crédito.

Usa los datos históricos y las técnicas estadísticas, e intenta recoger los efectos de las características de los solicitantes sobre el no pago y la mora.

Produce una "puntuación" que se puede usar para clasificar a sus solicitantes de crédito o a los clientes en términos de riesgo.

DESARROLLO DE UN MODELO DE PUNTUACIÓN DE CRÉDITOS

Para construir un modelo de puntuación se analizan los datos históricos en el comportamiento de los créditos realizados previamente para determinar qué características del cliente son útiles prediciendo si el crédito se desempeñó bien.

Un modelo bien diseñado debe dar un porcentaje más alto de puntuaciones altas a deudores cuyos créditos se desempeñaron bien y un porcentaje más alto de puntuaciones bajas a deudores cuyos créditos no se desempeñaron bien. Pero ningún modelo es perfecto, y algunas cuentas malas recibirán puntuaciones más altas que algunas cuentas buenas. La idea del método es que se mejore el nivel de acierto.

La información sobre los deudores se obtiene de las solicitudes de crédito y de los buroes de crédito. Datos como el ingreso mensual del solicitante, la deuda vigente, sus recursos financieros, cuánto tiempo el solicitante ha estado en el mismo trabajo, si el solicitante ha estado vencido o no pagó un crédito anterior, si el solicitante posee o alquila una casa, y el tipo de cuenta bancaria que el solicitante tiene, son los factores potenciales que pueden comunicar el desempeño de un crédito y que pueden terminar usándose en el modelo de decisión de crédito por puntuación.

El análisis de la regresión que relaciona el desempeño del crédito a estas variables se usa para escoger la combinación de factores que mejor predice el no pago y la mora, y cuánto peso debe ser dado a cada uno de los factores.

Por el nivel de las correlaciones entre los factores, es bastante posible que algunos de los factores con los que se empieza el modelo no estén presentes en su versión final, dado que ellas pueden tener pequeño valor agregado considerando las otras variables.

De hecho, podrían considerarse 50 o 60 variables al desarrollar un modelo típico, pero de 8 a 12 variables podrían terminar en la versión final del modelo de decisión de crédito que rinda la mayor combinación de predicción.

En la mayoría de los sistemas de puntuación de crédito, una puntuación más alta indica un riesgo más bajo, y el departamento de crédito suele poner una puntuación como punto de corte basada en la cantidad de riesgo que él está dispuesto a aceptar.

Estrictamente adherido al modelo, el departamento de crédito aprobaría a los solicitantes con puntuación sobre el punto de corte y negaría a los solicitantes con puntuación por debajo del punto de corte, aunque muchos departamentos de crédito echan una mirada más íntima a las solicitudes negadas y que tienen una puntación cerca al punto de corte antes de tomar la decisión de crédito final.

Un sistema de puntuación de crédito bueno dará una predicción bastante exacta de la probabilidad de que un solicitante de crédito con ciertas características no pagará.

Para construir un modelo de puntuación de crédito bueno, se necesitan datos históricos suficientes que reflejen el desempeño de los créditos en periodo de condiciones económicas buenas y malas.

BENEFICIOS DE UN MODELO DE PUNTUACIÓN DE CRÉDITOS

La puntuación de crédito tiene algunos beneficios obvios que han llevado a su uso incremental en la evaluación de créditos.

Primero, la puntuación de crédito reduce considerablemente el tiempo necesitado en el proceso de aprobación de créditos. Estudios han determinado que reduce el tiempo de proceso de las solicitudes a la doceava parte en los casos donde se adhieren estrictamente a la clasificación, y a la tercera parte si se revisan las solicitudes negadas que están muy cerca de la puntuación que sirve de punto de corte para la clasificación.

Este ahorro de tiempo significa también economías de costos a la institución y beneficios al cliente. Los clientes necesitan proporcionar sólo la información usada en el sistema de puntuación, así que las solicitudes pueden ser más cortas. Además, los sistemas de puntuación de crédito no son prohibitivamente caros.

Si una institución no quiere depender solamente de la puntuación de crédito para tomar sus decisiones de crédito, el sistema de puntuación puede aumentar la eficacia permitiéndoles a los funcionarios de crédito añadir su juicio concentrándose en adelante en los casos en que el punto de corte de la decisión es menos claro.

Otro beneficio del método de puntuación de crédito es que se mejora la objetividad en el proceso de aprobación de créditos. Esta objetividad ayuda a los funcionarios de crédito a asegurar que ellos están aplicando el mismo criterio a todos los clientes.

Los accionistas tanto como los administradores de la institución requieren que los factores en un modelo de puntuación de crédito tengan alguna relación fundamental con la capacidad crediticia.

Un modelo de puntuación de crédito hace más fácil para los funcionarios de crédito documentar la razón comercial para usar un factor. Los pesos en el modelo dan una medida de la fuerza relativa de la correlación de cada factor con el desempeño del crédito.

Claro está que el método de puntuación de crédito mejorará el nivel de acierto de las decisiones con lo que mejorarán los resultados y liberará capital. Permite una más apropiada política de precios que toma en cuenta el riesgo de los clientes. Permite enfocarse en los procesos y se depende menos de las personas. Este enfoque facilita obtener información de manera continuada para desarrollar un conocimiento que se traduzca en una verdadera ventaja competitiva.

NUESTRO SERVICIO DE DESARROLLO DE MODELOS

- Mediante análisis de regresión, árboles de decisión o redes neuronales, según sea lo apropiado, extraer de los datos de los créditos de la compañía la función matemática o la regla, según sea el caso, que mejor clasifique el estado de los créditos en las categorías alto riesgo de no pago y bajo riesgo de no pago.

- Establecer los factores con sus pesos o las reglas de decisión que dentro de un margen de error permitan predecir la clasificación de los nuevos solicitantes de crédito en término de riesgo.

- Proveer el soporte para que dichos factores se incorporen a las políticas de crédito de la compañía.